NEJM – Sự trỗi dậy của vốn tư nhân trong chăm sóc sức khỏe — Không phải là hiện tượng riêng của người Mỹ

Tác giả Yashaswini Singh, Ph.D., M.P.A., Erin Fuse Brown, J.D., M.P.H, và Irene Papanicolas, Ph.D

Department of Health Services, Policy, and Practice, Brown University School of Public Health, Providence, RI

Yashaswini Singh là phó giáo sư về dịch vụ y tế, chính sách và thực hành tại Đại học Brown.

Đầu tư vốn cổ phần tư nhân toàn cầu vào chăm sóc sức khỏe đạt 446 tỷ đô la từ năm 2018 đến năm 2022, một phần được thúc đẩy bởi các xu hướng nhân khẩu học, chẳng hạn như dân số già hóa và tuổi thọ tăng. Các công ty cổ phần tư nhân đầu tư vào các công ty tư nhân với mục đích tái cấu trúc, hợp lý hóa hoặc mở rộng hoạt động để tạo ra lợi nhuận cao cho các nhà đầu tư trong thời gian ngắn.

Mặc dù đầu tư tư nhân vào chăm sóc sức khỏe không phải là vấn đề cố hữu, nhưng khả năng các công ty cổ phần tư nhân sẽ ưu tiên lợi nhuận ngắn hạn hơn các khoản đầu tư dài hạn vào việc cải thiện dịch vụ chăm sóc bệnh nhân gây ra mối lo ngại. Người Mỹ có thể cho rằng sự gia tăng nhanh chóng các khoản đầu tư vốn cổ phần tư nhân vào chăm sóc sức khỏe chủ yếu là vấn đề của Hoa Kỳ, xét đến tổ chức của hệ thống chăm sóc sức khỏe Hoa Kỳ và sự phụ thuộc của hệ thống này vào nguồn tài trợ tư nhân, nhưng các quốc gia thu nhập cao khác cũng chứng kiến sự gia tăng của các khoản đầu tư như vậy.

Tại Hoa Kỳ, việc mở rộng vốn cổ phần tư nhân vào chăm sóc sức khỏe là một phần của xu hướng tài chính hóa rộng lớn hơn đối với các dịch vụ chăm sóc sức khỏe.

Các công ty cổ phần tư nhân đã có những bước tiến đáng kể vào lĩnh vực chăm sóc sức khỏe của Hoa Kỳ, đầu tư hơn 350 tỷ đô la vào các phòng khám của bác sĩ, bệnh viện và các cơ sở chăm sóc dài hạn từ năm 2018 đến năm 2022, theo dữ liệu từ PitchBook. Các khoản đầu tư như vậy đã khiến các cơ sở chăm sóc dài hạn từ bỏ các tài sản bất động sản có giá trị, các bệnh viện cắt giảm các dịch vụ quan trọng nhưng ít sinh lời hơn và giảm sự cạnh tranh giữa các phòng khám ngoại trú do các vụ mua lại nối tiếp dẫn đến việc tăng số lượt giới thiệu giữa các cơ sở có chung quyền sở hữu và chi tiêu cao hơn của bên thanh toán. Những xu hướng này đã gây ra hậu quả sâu rộng đối với bệnh nhân và nhân viên chăm sóc sức khỏe.

Hệ thống chăm sóc sức khỏe của Hoa Kỳ — một hệ thống dựa trên thị trường với các tác nhân tư nhân và vì lợi nhuận, thị trường tập trung và quy định giá tương đối ít, trong đó nguồn tài trợ đáng kể đến từ các khoản thanh toán của người tiêu dùng cá nhân, ví dụ dưới hình thức phí bảo hiểm — khác với các quốc gia có thu nhập cao khác. Các tính năng tài trợ và cung cấp này đã cho phép các công ty cổ phần tư nhân tham gia vào lĩnh vực chăm sóc sức khỏe và hưởng lợi từ hoạt động kinh doanh chênh lệch giá. Các quốc gia phụ thuộc nhiều hơn vào quy định giá và tài trợ hoặc quyền sở hữu công có thể được kỳ vọng là ít bị tổn thương hơn Hoa Kỳ trước các tác động của doanh nghiệp trong lĩnh vực chăm sóc sức khỏe. Nhưng các công ty cổ phần tư nhân đã tham gia vào các hệ thống chăm sóc sức khỏe ở nhiều quốc gia có thu nhập cao khác, bị thu hút bởi các cơ hội lợi nhuận trong các khu vực tư nhân trong mỗi hệ thống.

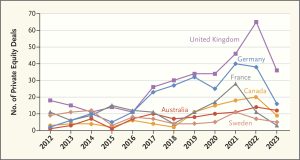

Các công ty này nhận thấy chăm sóc sức khỏe là mục tiêu đầu tư sinh lời ở các quốc gia có nhiều cách tiếp cận khác nhau đối với quy định, tài trợ và cung cấp dịch vụ chăm sóc sức khỏe (xem biểu đồ). Những công ty như vậy đã xuất hiện ở các quốc gia có dịch vụ y tế quốc gia, nơi các hệ thống chăm sóc sức khỏe thường được tài trợ bằng thuế và việc quy định và cung cấp dịch vụ phần lớn thuộc phạm vi của chính phủ (ví dụ: Vương quốc Anh và Thụy Điển); các quốc gia có hệ thống bảo hiểm y tế quốc gia dựa vào việc cung cấp dịch vụ tư nhân của các bên vì lợi nhuận (ví dụ: Úc và Canada); và các quốc gia có mô hình bảo hiểm xã hội (ví dụ: Đức và Pháp).

Tăng trưởng trong các giao dịch vốn tư nhân trong lĩnh vực chăm sóc sức khỏe tại một số quốc gia, 2012–2023.

Dữ liệu dựa trên phân tích của tác giả về các giao dịch được báo cáo trong PitchBook. Các giao dịch bao gồm các giao dịch liên quan đến phòng khám và các cơ sở ngoại trú khác, bệnh viện và các tổ chức cung cấp dịch vụ chăm sóc cho người già hoặc người khuyết tật. Do thiếu các yêu cầu báo cáo có hệ thống đối với các giao dịch vốn tư nhân, nên tổng số giao dịch, đặc biệt là số giao dịch nhỏ hơn, có thể bị đánh giá thấp.

Mặc dù số lượng hoạt động vốn tư nhân là đáng kể và đang tăng lên ở các quốc gia có thu nhập cao, nhưng có sự khác biệt lớn trong các lĩnh vực thu hút các khoản đầu tư như vậy.

Ví dụ, tại Vương quốc Anh, các công ty thường không đầu tư vào bệnh viện, có thể là do 90% dịch vụ chăm sóc bệnh viện do các cơ sở công cung cấp với mức giá cố định. Thay vào đó, họ đã đầu tư vào các lĩnh vực đặc trưng là cung cấp dịch vụ tư nhân. Một ví dụ là chăm sóc sức khỏe ban đầu. Các bác sĩ đa khoa tại Vương quốc Anh không được Dịch vụ Y tế Quốc gia (NHS) tuyển dụng trực tiếp; thay vào đó, họ cung cấp các dịch vụ theo hợp đồng cho NHS. Các công ty vốn tư nhân cũng bị thu hút bởi các lĩnh vực cung cấp dịch vụ riêng biệt với NHS, chẳng hạn như lĩnh vực chăm sóc dài hạn. Tại Anh, các công ty vốn tư nhân hiện đang điều hành ba trong số năm tổ chức nhà dưỡng lão lớn nhất.

Xu hướng đầu tư của các công ty vào các lĩnh vực có quy định và tài chính công hạn chế cũng rõ ràng ở các quốc gia khác. Ở Canada, các công ty cổ phần tư nhân thường không đầu tư vào các bệnh viện, chủ yếu là các tổ chức phi lợi nhuận do nhà nước sở hữu hoặc được chính quyền tỉnh hoặc vùng lãnh thổ tài trợ.

Thay vào đó, các khoản đầu tư nhắm vào các phòng khám ngoại trú cung cấp dịch vụ chăm sóc mắt, chụp chiếu và nha khoa — một mô hình đầu tư tương tự như ở Hoa Kỳ. Các phòng khám ngoại trú ở Đức cũng thu hút đầu tư vốn tư nhân, với các công ty mua lại hàng trăm phòng khám nhãn khoa và nha khoa trong những năm gần đây và vận hành gần 20% các trung tâm chăm sóc sức khỏe ngoại trú. Ở Thụy Điển, các công ty cổ phần tư nhân quốc tế sở hữu hơn một phần ba các phòng khám chăm sóc sức khỏe ban đầu tư nhân.4

Các khoản đầu tư vốn tư nhân vào chăm sóc sức khỏe bên ngoài Hoa Kỳ đã gây ra những phản ứng tương tự như ở Hoa Kỳ: lo ngại về việc thiếu minh bạch liên quan đến quyền sở hữu, tình trạng thiếu nhân sự, giảm cạnh tranh, phá sản và đóng cửa cơ sở cũng như mối quan tâm triết học rộng hơn về việc tài chính hóa chăm sóc sức khỏe — với một ngoại lệ đáng chú ý.

Trong khi các nhà hoạch định chính sách của Hoa Kỳ tiếp tục tranh luận về các đề xuất theo dõi sự phát triển của vốn tư nhân trong lĩnh vực chăm sóc sức khỏe, một số quốc gia khác đã có hành động để bảo vệ quyền lợi của bệnh nhân. Ví dụ, trong một đạo luật năm 2019, Đức đã đặt ra các hạn chế về mặt địa lý đối với việc mở rộng của các nhà đầu tư tư nhân trong lĩnh vực nha khoa để ngăn chặn các nhóm sở hữu cá nhân kiểm soát nhiều hơn một thị phần nhất định đối với các dịch vụ nha khoa trong một khu vực duy nhất. Theo Cơ quan Thanh tra Y tế và Chăm sóc Xã hội Thụy Điển, các cơ sở chăm sóc sức khỏe tư nhân phải tuân theo các quy định và giá dịch vụ chăm sóc sức khỏe giống như các cơ sở công.

Việc đánh giá các chính sách như vậy có thể giúp làm rõ chính sách nào, nếu có, có thể giảm thiểu những tác động không mong muốn của vốn tư nhân đối với chi phí và chất lượng chăm sóc và cung cấp bài học cho Hoa Kỳ. Nhưng bằng chứng có hệ thống về tác động của các khoản đầu tư vốn tư nhân đối với dịch vụ chăm sóc sức khỏe bên ngoài Hoa Kỳ — và tác động của các phản ứng theo quy định — vẫn còn thiếu.

Nghiên cứu về các khoản đầu tư vốn tư nhân quốc tế vào lĩnh vực chăm sóc sức khỏe bị hạn chế do thiếu các yêu cầu công bố thông tin đối với các giao dịch vốn tư nhân — và do đó có khoảng trống trong dữ liệu về các giao dịch như vậy. Các nhà hoạch định chính sách không có khuôn khổ để xác định các lĩnh vực có nhiều khoản đầu tư nhất hoặc các điều kiện thị trường tạo điều kiện thuận lợi cho việc gia nhập của công ty. Thoạt nhìn, các công ty cổ phần tư nhân có vẻ bị thu hút vào các lĩnh vực có đặc điểm là có nhiều nguồn chăm sóc phân mảnh và quy định và tài chính công hạn chế, với nhiều phương pháp khác nhau để xác định giá (từ việc thiết lập giá hành chính đến việc sử dụng giá thương lượng riêng). Nghiên cứu bổ sung về môi trường chính sách — bao gồm các đặc điểm của quy định chăm sóc sức khỏe, tài chính và hệ thống cung cấp ở mỗi quốc gia — tạo điều kiện thuận lợi hoặc ngăn cản sự gia nhập của các công ty cổ phần tư nhân có thể giúp xác định chính sách nào có khả năng cải thiện các tác động không mong muốn của vốn cổ phần tư nhân và chính sách nào có thể tạo ra động lực để các công ty nhận ra lợi ích về hiệu quả có lợi cho bệnh nhân.

Sự mở rộng của vốn tư nhân trong lĩnh vực chăm sóc sức khỏe phản ánh sự công nhận ngày càng tăng đối với lĩnh vực này như một lĩnh vực đầu tư sinh lợi trên toàn cầu. Có nhu cầu cấp thiết về nghiên cứu về quá trình công ty hóa ngày càng tăng của dịch vụ chăm sóc sức khỏe, bao gồm cả việc xem xét quốc tế về sự xuất hiện của các khoản đầu tư vốn tư nhân trong các lĩnh vực chăm sóc sức khỏe cụ thể, những điểm tương đồng và khác biệt trong các chiến lược được các công ty hoạt động trong và ngoài Hoa Kỳ sử dụng, và hiệu quả của các phản ứng pháp lý khác nhau đối với sự gia tăng của vốn tư nhân, trong số các vấn đề khác. Các nhà tài trợ và tổ chức như Viện Y tế Quốc gia và Ủy ban Châu Âu có thể hỗ trợ nghiên cứu này.

Điều quan trọng là các chính phủ cũng phải xem xét việc thực hiện các chính sách nhằm cải thiện tính minh bạch liên quan đến cơ cấu sở hữu và thúc đẩy lợi ích của bệnh nhân và nhân viên chăm sóc sức khỏe.

Khi bối cảnh đầu tư vốn tư nhân vào dịch vụ chăm sóc sức khỏe phát triển, việc hiểu được sự tăng trưởng của các khoản đầu tư như vậy vào các hệ thống chăm sóc sức khỏe với nhiều thỏa thuận tài chính và tổ chức khác nhau, cũng như phản ứng của các hệ thống đó, sẽ rất cần thiết.

Bài viết này được đăng vào ngày 8 tháng 2 năm 2025 tại NEJM.org.

Trích N Engl J Med 2025;392:627-629

DOI: 10.1056/NEJMp2412002